En 2020, el gobierno tuvo que apoyar económicamente a muchas empresas a causa de los cierres temporales, confinamientos y pérdidas de nivel de negocio que provocó la COVID-19.

Entre las ayudas que se pusieron en marcha estaban los créditos ICO. Unos préstamos que ahora hay que empezar a devolver, cuando bastantes compañías siguen arrastrando problemas económicos derivados de la pandemia. Ya alertamos sobre ello en su momento, avisando que las consecuencias se verían más adelante.

Por si eso fuera poco, el alza de la inflación, que está afectando sobre todo a los combustibles y la energía en general, también está haciendo mella en todo tipo de negocios. La financiación para empresas es clave para que estas puedan continuar desarrollando su trabajo y hacer frente a los diferentes pagos.

Una de las opciones existentes es el factoring, un modelo de financiación que aumenta la liquidez de las compañías, aporta una mayor seguridad e incluso puede reducir el riesgo de impagos.

¿Qué es el factoring?

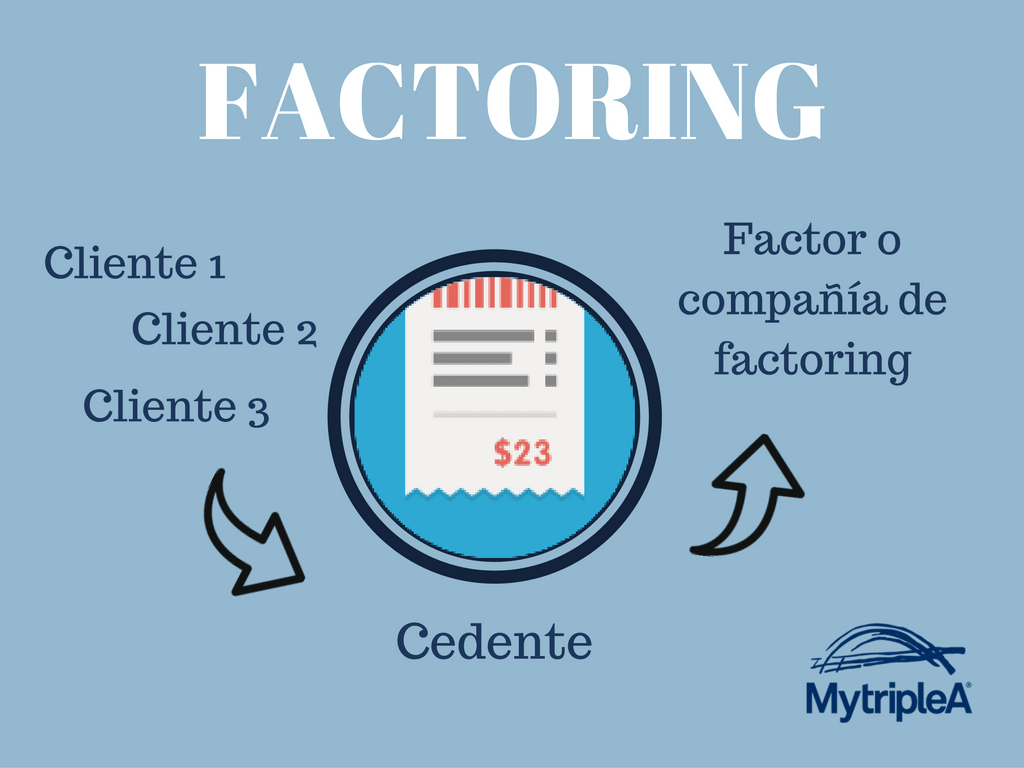

El factoring es un mecanismo de financiación mediante el cual una empresa cede un crédito (que puede ser una factura o un derecho de cobro) a una entidad financiera. Esta se encarga de pagar de forma rápida a la empresa (la cual mejora considerablemente su liquidez) y pasa a gestionar el cobro de las facturas cedidas.

Esto último es otra de las ventajas del factoring, ya que la empresa contratante puede prescindir de dedicar tiempo y personal a reclamar las facturas. A menudo, dentro de este servicio, se ofrece también asesoramiento comercial o estudio de solvencia de los clientes.

Veamos las características y condiciones que ofrece la entidad MytripleA en su oferta de factoring:

- Tipo de interés competitivo. Sin o con recurso (más sobre esto después). Ni la empresa ni sus clientes con factura cedida consumen CIRBE. Sector privado y público.

- El importe mínimo de cada factura es de 3000 €, aunque se pueden juntar otras de menor cantidad si se envían a la vez en un mismo lote.

- El plazo de las facturas será de hasta 180 días (sector privado) o 120 días (sector público).

- Una vez los clientes están aprobados, es muy rápido y sencillo anticipar facturas.

- La facturación mínima para acceder a este servicio es de 2 millones de euros anuales. Hay que tener en cuenta que las empresas que utilizan el factoring facturan una media de 20 millones al año y lo hacen para aumentar su liquidez.

Tipos de factoring

La característica principal que define el factoring es si es sin o con recurso. Sin recurso significa que la entidad financiera es la que asume el riesgo del impago por parte del cliente. Es decir, si anticipamos la factura de un cliente por valor de 20.000 €, nosotros cobraremos rápidamente este importe y ya no nos afectará si ese cliente acaba no pagando la factura.

Por otro lado, con recurso viene a decir que la empresa que contrata el factoring sigue siendo la que asume el riesgo de impago. Lógicamente, la opción sin recurso es la más utilizada, ya que aporta tanto liquidez como seguridad a la compañía.

Otra característica de este método de financiación es la existencia o no de notificación. Esto quiere decir si se notifica o no a los clientes que deben pagar las facturas que estas han sido cedidas.

En definitiva, se trata de un servicio muy interesante para nuestros negocios. No hay que confundir el factoring con el confirming (en este caso, se gestionan pagos, no cobros) ni con las típicas líneas de crédito, las cuales, lógicamente, tienen un funcionamiento muy distinto.